雇员公积金局宣布,2025年的传统储蓄户头和伊斯兰储蓄户头的派息率均为6.15%,款项将即时存入会员账户。

不过,网民似乎更关心,这笔利息是否能够全额汇入第三户口(灵活户口)。对此,公积金局首席执行员阿末祖克南也作出了回应。

比2024年派息率略降

公积金2025派息率6.15%

虽然2025年的派息率较2024年的6.3%略有下降,但仍连续两年保持在6%以上。

阿末祖克南今天在公积金局总部召开媒体汇报会时表示,2025年传统储蓄户头的派息总额为671亿令吉;伊斯兰储蓄户头则是125亿令吉。

相比之下,2024年传统储蓄户头的派息额为630亿5,000万令吉;伊斯兰储蓄户头的派息额则是101亿9,000万令吉,总派息额达732亿4,000万令吉。

可分配收入涨幅近10%

去年增逾278万新会员

阿末祖克南续说,截至2025年12月31日,公积金局的可分配收入达827亿令吉,比2024年的755亿令吉增加9.5%。

“投资资产增至1.409兆令吉,较1.250兆令吉增加12.8%,主要得益于投资收益和665亿令吉的净缴款。”

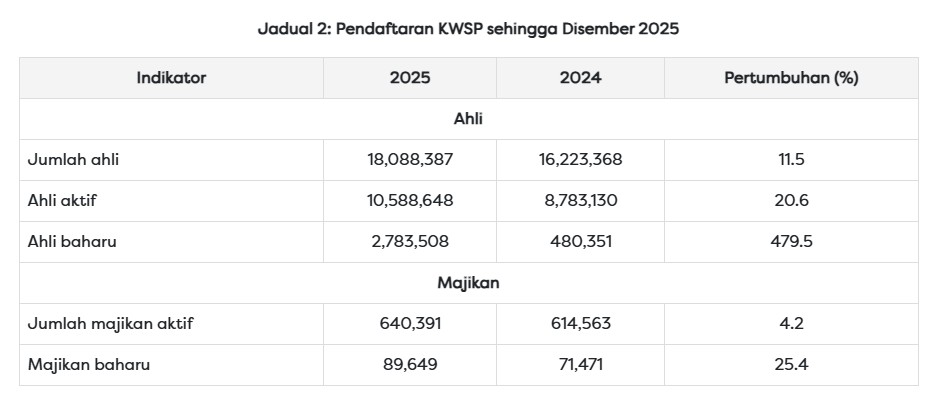

另外,2025年新增了278万3,508名新会员,使会员总数达到1,808万8,387,较上年增长15%。

尽管波动表现仍亮眼

阿末祖克南表示,尽管2025年全球贸易政策多变,市场波动频繁,但公积金局仍交出亮眼成绩单。

“具韧性的股票市场是公积金局收入的主要推动力,同时稳定的固定收益回报,以及多元化的投资组合也提供了支持。”

“这反映了我们在保障会员储蓄的同时,采取长期策略以实现可持续回酬的方针。“

图取自KWSP

网民促利息全额汇第三户口

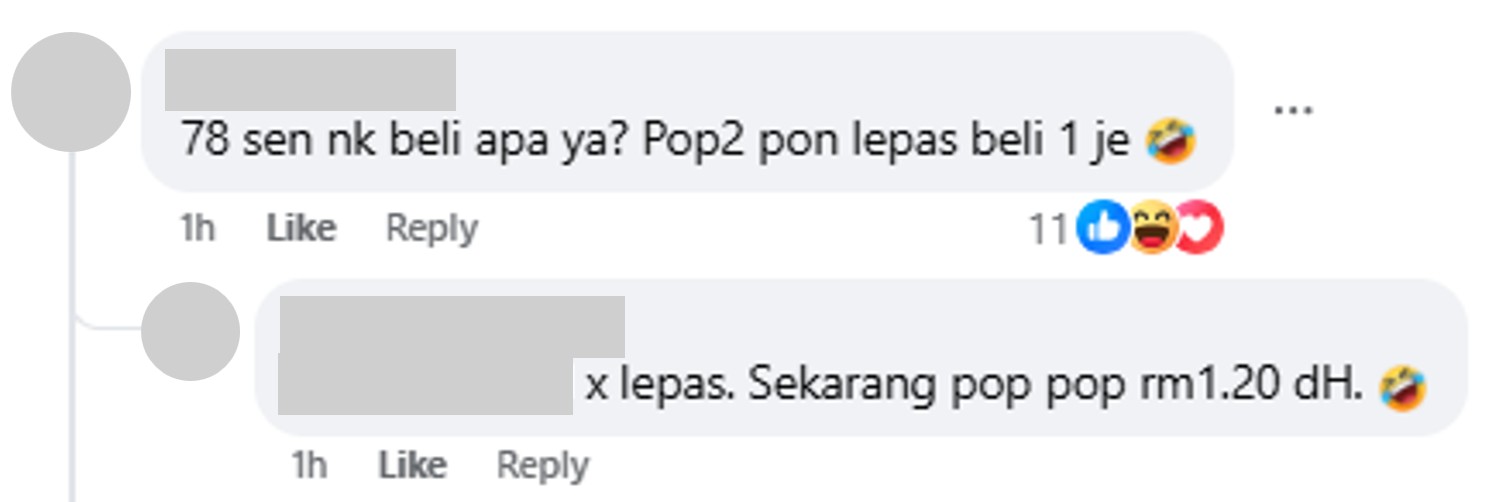

不过,比起派息率,网民似乎更在意这笔利息能否全数汇入第三户口(灵活户口)。大家纷纷在公积金局的面子书贴文下,表示“钱不够用”。

“能不能把利息汇入灵活户口?或将利息的最少50%汇入灵活户口。”

“(灵活户口只汇入)RM0.78能够买什么?沙炮(Pop-pop)也只能买一盒。”

不过,这句话却引来另一名网友回复,如今的沙炮一盒已经卖到RM1.20,RM0.78根本买不到。

“首相,能不能把利息汇入灵活户口,供人民开斋节使用。”

其实除了网民,伊党亚娄国会议员沙希淡早前也呼吁政府,将派息金额直接存入会员的灵活户口,以协助民众应对即将到来的开斋节开支。

派息不能全额汇入第三户口

“须根据现有条例存入户口”

针对外界的呼吁,阿末祖克南表示,利息派发必须根据现有条例存入会员的户口。

“根据现行《公积金法令》,利息须存入正确的户口。如果储蓄在第一户口或第二户口,利息就必须分别存入相关的公积金户口,我们不能把其他户口的利息转入第三户口。”

他补充,利息派发将根据会员每个户口的余额计算,即如果会员的第三户口有储蓄,这样公积金局就会根据相应的余额计算利息。

“如果会员已从户口提取存款,导致没有余额,那该户口将不会获得任何利息。”

公积金局将推i-Legasi措施

父母储蓄可转移给子女

另一方面,阿末祖克南也预告,公积金局将在不久后推出i-Legasi新措施。届时,父母可将自己的储蓄转移给子女。

这项计划预计于今年9月作出宣布,惟其中一项条件是,会员的储蓄须超过7万令吉,才能把部分储蓄转移给子女。

他说,这是雇员公积金局继i-Topup、i-Simpan、i-Lindung后,推出提升会员储蓄充足度的措施。

►《热点 Hotspot》正式开通WhatsApp频道!

点击此处链接,现在就追踪我们的频道,让你不错过国内大小事、网络热门话题、专题报道及时事评论。别忘了打开旁边的小铃铛哦!

你可能会喜欢

Chuck's Prime Time Firming Ginseng + 0.2% Retinol Eye Cream

POP MART PUCKY Tap Tap Babies Series-Vinyl Plush Pendant Blind Box

![[Official] d'Alba_Store Italian White Truffle First Spray Serum 50ml&100ml](https://d3lmgsai2rsy7d.cloudfront.net/astro-products/2026/03/26/69c4e3b559a9c1.53791773-sg-11134207-8262p-mlaal5o7gdmrfb)

[Official] d'Alba_Store Italian White Truffle First Spray Serum 50ml&100ml

Lovito Casual Striped Lace Up Pattern Backless Spring/Summer Light Pink Tank Top for Women L136AD305